A gestão financeira empresarial costuma ser lembrada tarde demais, quase sempre quando o caixa já começou a dar sinais de cansaço, os compromissos do mês parecem maiores do que a capacidade de pagamento e o empresário se vê repetindo, com uma mistura de urgência e esperança, que a empresa precisa vender mais. Essa frase, embora pareça lógica à primeira vista, costuma esconder uma armadilha perigosa: muitas empresas não estão sofrendo porque faturam pouco, mas porque administram mal aquilo que já faturam.

É claro que vender é essencial. Nenhuma empresa sobrevive sem receita, sem mercado, sem clientes e sem movimento comercial. O problema começa quando o faturamento passa a ser tratado como solução automática para qualquer dor financeira. Nesse ponto, o empresário olha para a entrada de pedidos como se ela fosse o diagnóstico completo do negócio, quando, na prática, ela é apenas uma parte da história. Entre vender e ter dinheiro disponível existe um caminho cheio de prazos, custos, impostos, inadimplência, margens apertadas, decisões mal calculadas e compromissos que não esperam o cliente pagar.

Por isso, a provocação é necessária: talvez a sua empresa não tenha um problema de faturamento. Talvez ela tenha um problema de gestão. E, enquanto esse ponto não for encarado com maturidade, aumentar as vendas pode apenas acelerar uma engrenagem que já está desalinhada.

O mito de que vender mais resolve tudo

Durante muito tempo, a cultura empresarial brasileira tratou o faturamento como principal medida de sucesso. A empresa que vende mais parece mais forte, mais competitiva e mais promissora. Em reuniões, é comum que o número de faturamento ocupe o centro da conversa, enquanto indicadores como margem real, prazo médio de recebimento, custo financeiro, inadimplência, necessidade de capital de giro e previsibilidade de caixa ficam em segundo plano, como se fossem detalhes técnicos.

No entanto, esses “detalhes” costumam decidir a saúde do negócio.

Uma empresa pode faturar milhões e ainda assim enfrentar dificuldade para pagar despesas básicas. Pode vender mais do que no ano anterior e, mesmo assim, sentir o caixa mais apertado. Pode ampliar sua carteira de clientes e, paradoxalmente, aumentar sua exposição ao risco. Isso acontece porque faturamento não é lucro, lucro não é caixa e caixa não é apenas saldo bancário. Cada uma dessas dimensões precisa ser entendida separadamente para que a gestão financeira empresarial funcione de verdade.

Quando essa diferença não é clara, o empresário passa a buscar crescimento como quem tenta resolver uma infiltração pintando a parede. Por algum tempo, a aparência melhora. Os números de venda crescem, o comercial se anima, a operação se movimenta e a sensação de avanço toma conta da empresa. Porém, se a estrutura financeira continua frágil, o problema reaparece, geralmente maior, mais caro e mais difícil de corrigir.

Gestão financeira empresarial exige mais do que olhar o faturamento

A gestão financeira empresarial começa quando a empresa entende que faturar é apenas o início da conversa. Depois da venda, ainda é preciso avaliar quando o dinheiro entra, quanto custa entregar aquilo que foi vendido, qual margem permanece após impostos e despesas, qual risco existe naquele cliente, quais compromissos vencem antes do recebimento e qual será o impacto daquela operação no caixa dos próximos meses.

Essa leitura é especialmente importante para pequenas e médias empresas, porque nelas a distância entre uma decisão ruim e um aperto financeiro costuma ser curta. Um prazo concedido sem análise, um desconto dado para fechar negócio, uma compra feita antes da hora ou uma antecipação de recebíveis realizada sem planejamento podem parecer decisões pequenas quando vistas isoladamente. Porém, somadas ao longo do tempo, essas escolhas constroem um padrão de desorganização que consome margem, reduz previsibilidade e transforma o financeiro em um setor permanentemente pressionado.

O erro, portanto, não está em querer vender mais. O erro está em acreditar que vender mais dispensa controle, método e análise. Pelo contrário: quanto mais a empresa vende, mais a gestão precisa amadurecer, porque o crescimento aumenta também a complexidade da operação.

Quando o faturamento cresce, mas o caixa não acompanha

Um dos sinais mais claros de falha na gestão financeira empresarial aparece quando a empresa cresce em vendas, mas continua sem dinheiro. Esse cenário é mais comum do que parece e costuma gerar uma sensação profunda de frustração. O empresário trabalha mais, a equipe entrega mais, o comercial fecha mais contratos, os pedidos aumentam, mas o alívio prometido não chega. No fim do mês, a pergunta continua a mesma: “como vendemos tanto e ainda falta dinheiro?”

A resposta raramente está em um único fator. Em geral, ela nasce da combinação entre margens mal calculadas, prazos de recebimento longos, custos operacionais crescentes, despesas fixas que aumentaram sem acompanhamento, inadimplência tolerada por falta de processo e uso recorrente de crédito para cobrir buracos previsíveis. O caixa fica apertado não porque a empresa está parada, mas porque o dinheiro se perde no caminho entre a venda e o resultado.

Essa é uma das maiores ilusões do faturamento alto: ele dá sensação de segurança antes de entregar segurança real. A empresa vê movimento, mas não necessariamente vê resultado. Há uma diferença enorme entre uma operação movimentada e uma operação saudável. A primeira pode até impressionar por fora; a segunda se sustenta por dentro.

O crescimento desorganizado cobra caro

Crescer sem gestão é como acelerar um carro em uma estrada desconhecida, à noite, com o painel parcialmente apagado. A velocidade aumenta, mas a capacidade de reação diminui. No começo, a sensação pode ser empolgante, porque a empresa percebe mais demanda, mais clientes e mais oportunidades. Contudo, à medida que o volume cresce, crescem também as exigências: mais compras, mais equipe, mais entrega, mais impostos, mais controle, mais capital de giro e mais disciplina financeira.

Quando a empresa não se prepara para essa expansão, o crescimento passa a pressionar o caixa em vez de fortalecê-lo. Vender mais exige financiar mais etapas da operação. Se o cliente paga em 60 dias, mas o fornecedor recebe em 15, alguém precisa sustentar essa diferença. Se a empresa concede desconto sem medir margem, alguém paga essa conta. Se a operação aumenta e os controles continuam improvisados, os erros deixam de ser exceção e passam a fazer parte do custo do crescimento.

Por isso, muitas empresas não quebram por falta de mercado. Elas quebram porque cresceram sem estrutura para sustentar o próprio avanço. O faturamento subiu, mas a gestão não acompanhou. A empresa ficou maior no volume e menor na capacidade de controle.

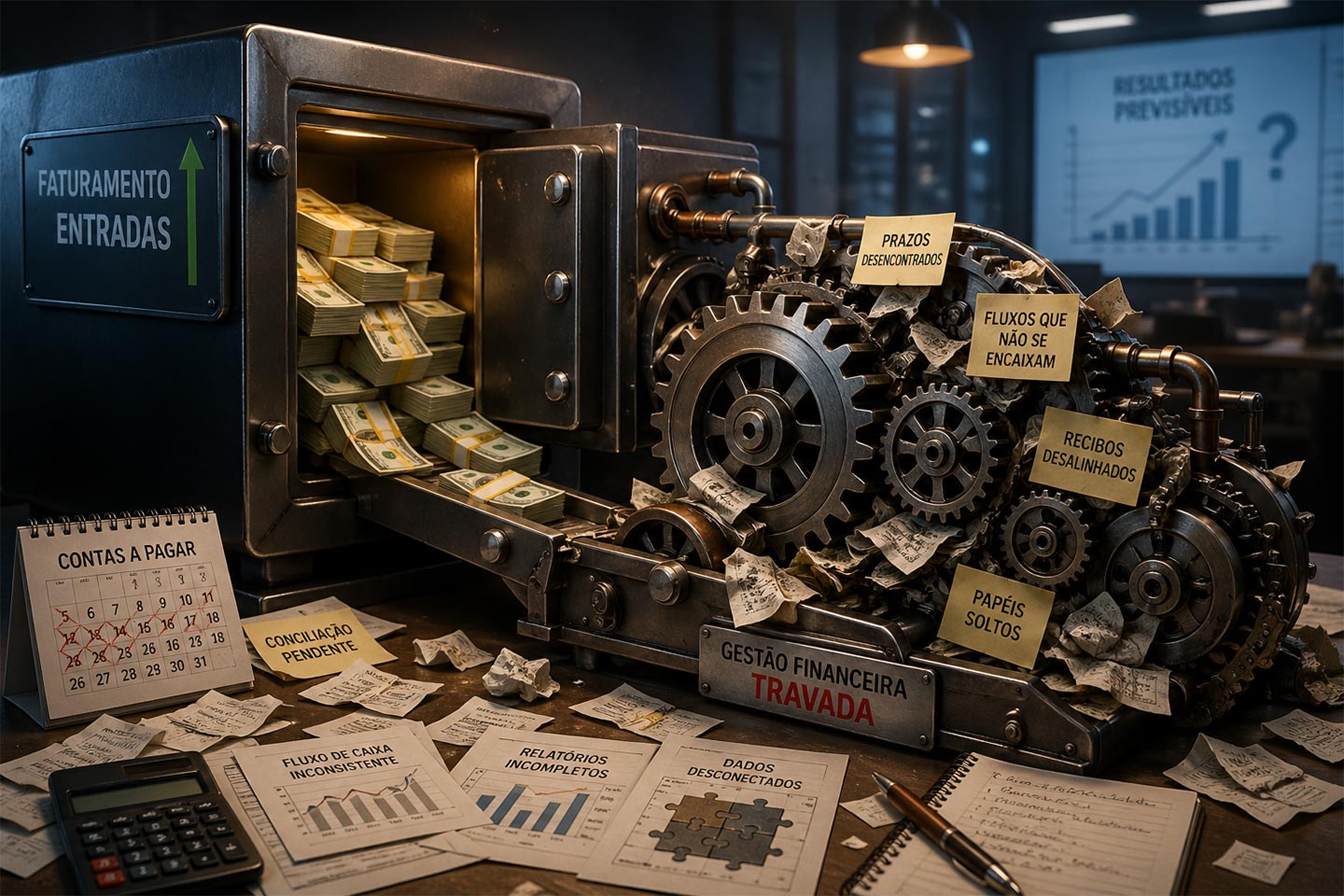

Saldo bancário não é gestão financeira empresarial

Outro equívoco bastante comum é administrar a empresa pelo saldo bancário. Quando há dinheiro na conta, a sensação é de tranquilidade; quando o saldo baixa, a tensão aparece. Essa forma de conduzir o financeiro é tentadora porque parece simples, rápida e objetiva. O extrato está ali, disponível, mostrando um número concreto. Mas esse número, sozinho, diz muito pouco sobre a real situação da empresa.

O saldo bancário mostra uma fotografia do momento, não o filme completo. Ele não revela, por si só, os compromissos que vencem nos próximos dias, os recebíveis que podem atrasar, os impostos acumulados, as despesas recorrentes, as obrigações já assumidas nem a necessidade de caixa para manter a operação girando. Uma conta positiva hoje pode esconder um problema amanhã; da mesma forma, um saldo baixo pode ser administrável se houver previsibilidade e planejamento.

Gestão financeira empresarial não se faz apenas olhando quanto há na conta. Ela exige fluxo de caixa projetado, controle de contas a pagar e receber, análise de margem, acompanhamento de inadimplência, leitura de indicadores e capacidade de antecipar cenários. Sem isso, a empresa passa a tomar decisões com base em uma sensação momentânea, e não em uma visão estruturada do negócio.

A falsa segurança do dinheiro disponível

Quando entra um valor alto no caixa, é comum que a empresa respire aliviada e assuma novos compromissos. O problema é que nem todo dinheiro disponível está realmente livre. Parte dele pode já estar comprometida com fornecedores, folha, impostos, parcelas, comissões ou compras necessárias para manter a operação. Sem uma visão clara dessas obrigações, o empresário pode confundir entrada de caixa com sobra de caixa.

Essa confusão é uma das raízes da desorganização financeira. A empresa recebe, gasta, depois percebe que o dinheiro precisava cobrir compromissos futuros. Em seguida, corre atrás de crédito, antecipa recebíveis no improviso, negocia pagamentos em cima da hora e transfere para o mês seguinte um problema que deveria ter sido previsto antes.

O ponto central é simples, mas decisivo: dinheiro na conta não significa dinheiro disponível para decisão. Antes de qualquer movimento, é preciso entender o que aquele valor precisa sustentar.

O financeiro não pode ser apenas o setor que paga contas

Em muitas empresas, o departamento financeiro ainda é tratado como uma área operacional, quase administrativa, responsável por pagar boletos, emitir cobranças, organizar notas e informar quando falta dinheiro. Essa visão reduz a importância estratégica do setor e impede que ele contribua para decisões mais inteligentes.

O financeiro, quando bem estruturado, não serve apenas para registrar o que aconteceu. Ele deve ajudar a empresa a decidir o que fazer a partir do que os números estão mostrando. Isso significa transformar dados financeiros em leitura de negócio. Significa perceber quando uma linha de despesa está crescendo demais, quando determinado cliente está comprometendo o prazo médio de recebimento, quando o custo do crédito está corroendo a margem ou quando a empresa está assumindo compromissos acima da sua capacidade real.

Essa mudança de mentalidade é fundamental. O financeiro precisa deixar de ser visto como o lugar onde os problemas chegam e passar a ser reconhecido como uma área que ajuda a evitar que eles cresçam. Em outras palavras, menos bombeiro e mais torre de controle.

Gestão é rotina, não evento de emergência

Empresas desorganizadas costumam tratar gestão como mutirão. Quando o caixa aperta, todos correm para organizar planilhas, revisar contas, cobrar clientes, negociar prazos e entender o que aconteceu. Depois que a pressão diminui, a rotina volta ao improviso. Esse ciclo é perigoso porque cria a falsa sensação de que a gestão existe, quando na verdade ela aparece apenas em momentos de crise.

Gestão financeira empresarial precisa ser rotina. Não precisa ser complexa, cheia de relatórios sofisticados ou distante da realidade da empresa. Mas precisa ser constante. Acompanhamento semanal de caixa, conciliação, controle de recebíveis, análise de despesas, revisão de margem e planejamento de compromissos não são luxos de grandes companhias. São práticas básicas para qualquer empresa que deseja crescer sem perder o controle.

A diferença entre uma empresa que administra bem e uma que vive no sufoco nem sempre está no tamanho da equipe ou na tecnologia utilizada. Muitas vezes, está na disciplina com que os números são acompanhados.

A origem do problema pode estar nas decisões comerciais

Um ponto delicado, mas necessário, é entender que parte dos problemas financeiros nasce fora do financeiro. Muitas dores de caixa começam no comercial, na negociação com o cliente, na política de desconto, no prazo concedido, na ausência de análise de crédito ou na busca por volume a qualquer custo.

Quando a empresa mede o sucesso comercial apenas pelo faturamento gerado, ela pode estimular comportamentos que prejudicam o resultado. Vender muito, com margem baixa, prazo longo e alto risco de inadimplência, pode ser pior do que vender menos com mais critério. Essa afirmação costuma incomodar, porque contraria a lógica intuitiva de que toda venda é boa. Mas, na prática, nem toda venda fortalece a empresa.

Algumas vendas apenas inflam o faturamento. Outras realmente constroem resultado.

A gestão financeira empresarial precisa participar dessa conversa. O comercial não pode decidir sozinho condições que impactam caixa, margem e risco. Da mesma forma, o financeiro não pode aparecer apenas depois, tentando administrar consequências que poderiam ter sido evitadas na origem.

Vender bem é diferente de vender muito

Vender bem significa considerar preço, prazo, margem, risco, capacidade de entrega e impacto no caixa. É claro que nenhuma negociação acontece em condições perfeitas, e o mercado exige flexibilidade. No entanto, flexibilidade sem critério vira concessão perigosa. A empresa começa cedendo um pouco no prazo, depois um pouco no preço, depois um pouco na análise de risco, até perceber que seu faturamento cresceu às custas de uma operação mais frágil.

Esse comportamento é especialmente comum em empresas que querem crescer rápido ou recuperar caixa em períodos difíceis. A pressa por vender cria tolerância excessiva a condições ruins. O problema é que a conta chega depois, quase sempre no financeiro, quando já não há muito espaço para correção.

Por isso, uma empresa madura precisa integrar gestão financeira e estratégia comercial. Não se trata de travar vendas, mas de qualificar decisões. O objetivo não é vender menos. É vender melhor.

Crédito não corrige desorganização

O crédito empresarial pode ser uma ferramenta poderosa quando usado com estratégia. Ele pode ajudar a equilibrar ciclos de caixa, antecipar oportunidades, financiar crescimento, reorganizar compromissos e dar fôlego em momentos específicos. No entanto, quando utilizado para cobrir falhas recorrentes de gestão, o crédito deixa de ser ferramenta e passa a ser anestesia.

A anestesia alivia a dor, mas não trata a causa.

Quando a empresa precisa recorrer constantemente a crédito para pagar despesas previsíveis, algo está errado no processo. Pode ser falta de planejamento de caixa, concessão excessiva de prazo, inadimplência mal controlada, custos acima do necessário ou ausência de margem. Seja qual for a origem, o crédito não deve ser usado para esconder o problema. Ele deve ser parte de uma solução estruturada.

O risco do crédito mal utilizado é silencioso. No começo, ele resolve. Depois, pesa. Com o tempo, os juros entram na rotina, a margem diminui e a empresa passa a trabalhar não apenas para pagar sua operação, mas também para sustentar decisões financeiras tomadas sob pressão.

Antes de buscar mais crédito, entenda por que ele se tornou necessário

A pergunta mais importante nem sempre é “qual é a melhor linha de crédito?”. Muitas vezes, a pergunta correta é: “por que a empresa precisa de crédito agora?”. Se a resposta estiver ligada a uma oportunidade clara, com retorno previsto e capacidade de pagamento bem calculada, o crédito pode fazer sentido. Porém, se a resposta for apenas “porque o caixa apertou de novo”, o sinal de alerta está aceso.

Empresas que não investigam a causa da necessidade de crédito tendem a repetir o mesmo ciclo. Tomam crédito, aliviam o caixa, mantêm os mesmos hábitos, enfrentam novo aperto e voltam ao mercado em busca de outra solução emergencial. Esse movimento cria dependência financeira e reduz o poder de escolha da empresa.

A gestão financeira empresarial existe justamente para evitar que o crédito seja usado no escuro. Com dados organizados, fluxo previsível e entendimento real dos compromissos, a empresa consegue escolher melhor quando antecipar recebíveis, quando renegociar, quando captar recursos e quando simplesmente ajustar a própria operação.

O empresário precisa trocar ansiedade por método

A ansiedade por faturar mais costuma nascer de uma intenção legítima: proteger a empresa. O empresário sente a pressão, percebe os custos subindo, acompanha a concorrência, escuta demandas da equipe e tenta encontrar uma saída rápida. O problema é que, em finanças empresariais, saídas rápidas podem ficar caras quando não são sustentadas por método.

Método não significa burocracia. Significa clareza para decidir. Uma empresa que acompanha seus números com consistência consegue identificar gargalos antes que eles virem emergência. Consegue negociar melhor porque não espera o vencimento chegar. Consegue antecipar recebíveis com estratégia, não por desespero. Consegue avaliar se uma venda vale a pena antes de comprometer a operação. Consegue, principalmente, separar problema de faturamento de problema de gestão.

Essa distinção muda tudo. Se o problema é faturamento, a empresa precisa ampliar mercado, melhorar oferta, fortalecer vendas e gerar demanda. Mas, se o problema é gestão, vender mais sem corrigir processos pode apenas aumentar a pressão. É como colocar mais água em um balde furado: o esforço cresce, mas a perda continua.

Gestão financeira empresarial transforma esforço em resultado

Muitos empresários trabalham demais para colher de menos. Essa é uma das consequências mais duras da falta de gestão. A empresa tem movimento, equipe dedicada, clientes, produtos, serviços e oportunidades, mas o resultado não aparece com a mesma intensidade. O problema não está necessariamente na falta de trabalho. Está na falta de conversão do esforço em resultado financeiro.

Boa gestão ajuda a corrigir essa distorção. Ela mostra quais clientes valem mais, quais contratos pesam menos, quais despesas precisam ser revistas, quais prazos estão prejudicando o caixa e quais decisões comerciais precisam de critério. Ela transforma sensação em análise e análise em ação.

No fim, gestão financeira empresarial não é sobre gostar de planilhas. É sobre proteger a empresa de decisões tomadas no susto.

A provocação que toda PME precisa enfrentar

Se a sua empresa vive vendendo mais, mas o caixa continua pressionado, talvez o problema não esteja na quantidade de vendas. Talvez esteja na qualidade da gestão que sustenta essas vendas. Essa é uma reflexão desconfortável, porque desloca a responsabilidade. É mais fácil culpar o mercado, o cliente, o banco, o imposto, o fornecedor ou o momento econômico. Todos esses fatores podem, de fato, influenciar o negócio. Mas nenhum deles elimina a necessidade de uma gestão financeira mais criteriosa.

A empresa que não controla seus números entrega poder ao acaso. Passa a depender de meses bons, clientes pontuais, crédito emergencial e negociações de última hora. Já a empresa que amadurece sua gestão ganha previsibilidade, reduz desperdícios, melhora decisões e passa a crescer com mais segurança.

Faturamento é importante, mas não é sinônimo de saúde. A saúde financeira nasce da capacidade de transformar receita em resultado, resultado em caixa e caixa em decisão estratégica. Sem essa cadeia bem organizada, a empresa pode até parecer grande no papel, mas continuará vulnerável na prática.

Conclusão: faturar mais não compensa gerir mal

A grande virada acontece quando o empresário deixa de perguntar apenas “como posso vender mais?” e começa a perguntar “como posso gerir melhor o que já vendo?”. Essa mudança de pergunta altera a qualidade das respostas. Em vez de buscar apenas volume, a empresa passa a buscar consistência. Em vez de correr atrás do caixa quando ele falta, passa a construir previsibilidade. Em vez de usar crédito como remendo, passa a usá-lo como ferramenta. Em vez de crescer no impulso, passa a crescer com direção.

A gestão financeira empresarial não elimina desafios, mas reduz o improviso. E, para uma PME, reduzir improviso já é uma forma poderosa de ganhar competitividade. Empresas que entendem seus números negociam melhor, compram melhor, vendem melhor, tomam crédito melhor e decidem melhor. Não porque tenham menos problemas, mas porque enxergam antes aquilo que outras só percebem quando já virou crise.

A Aliança Securitizadora apoia empresas que precisam transformar recebíveis, crédito e planejamento em decisões mais inteligentes. Se a sua empresa quer trocar aperto por estratégia e pressa por clareza, conte com a Aliança para construir soluções financeiras mais seguras, ágeis e alinhadas à realidade do seu negócio.

Imagem destacada: por IA no ChatGPT